안녕하세요, 최근 AI 산업이 급성장하면서 데이터센터 전력 수요가 폭발적으로 증가하고 있습니다. 이에 따라 비스트라 에너지(VST)가 AI 전력 인프라 관련주로 주목받고 있습니다.

먼저, 미국 전력산업 근황에 대해 알아보고 AI 전력 인프라 관련주 4가지를 소개해드리겠습니다.

미국 전력산업 최신 근황은 ?

① 요즘 미국 빅테크 기업들은 AI를 위한 대규모 전력 인프라 구축에 사활을 걸고 있습니다.

이를 위해 2019년 가동을 중단했던 원자력 발전소를 2028년부터 재가동하기로 결정하기도 했습니다.

② 미국은 2007 ~ 2023년 발전량 증가율이 +0.03%에 불과할 정도로 전력 수요가 정체되어 있었습니다.

하지만 제조업 리쇼어링, AI, 전기차 등에 힘입어 다시 구조적으로 성장할 것으로 예측됩니다.

② 미국 전력망 컨설팅 기관에서 향후 5개년 전력 수요 증가율 추정치를 매년 상향하고 있습니다.

- 2022년 연평균 2.6% 상승 전망, 2023년 연평균 4.7% 상승 전망, 2024년 연평균 9.0% 상승 전망

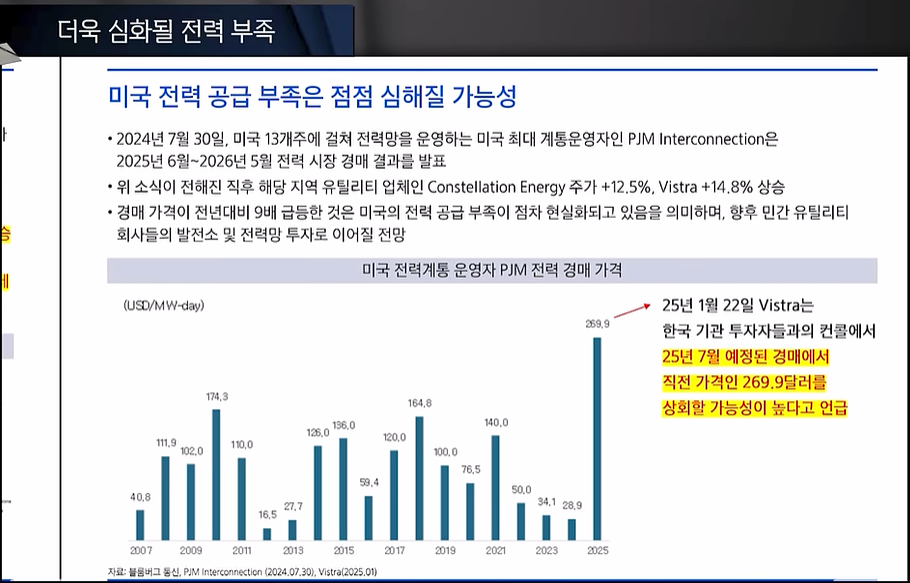

③ 2025년 6월 ~ 2026년 5월 미국 전력 경매 가격이 전년대비 9배 급등한 것을 통해 미국의 전력 공급 부족이 점차 현실화되고 있음을 알 수 있습니다.

AI 전력 인프라 관련주

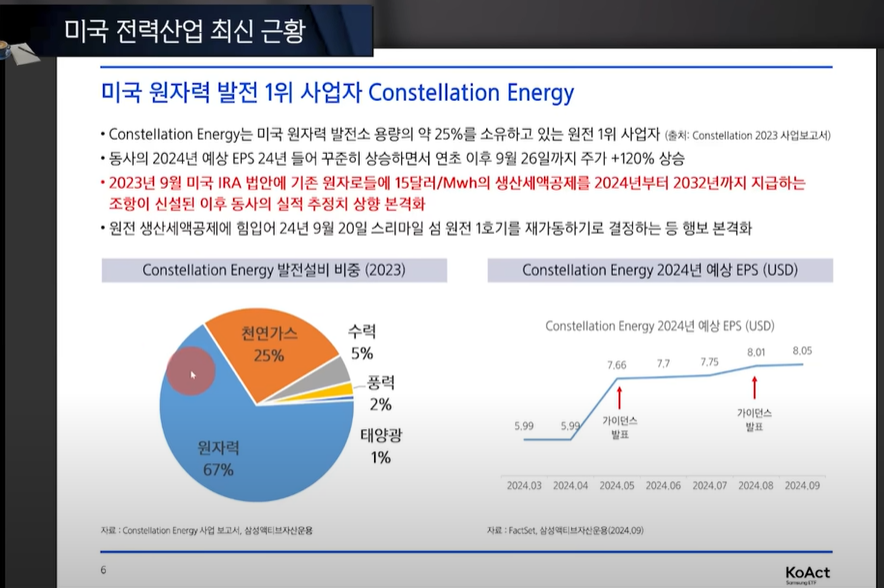

1. 미국 원자력 발전 1위 사업자인 Constellation Energy (콘스텔레이션 에너지, 티커 : CEG)

- 매출 비중 중 원자력이 67%로 집중되어 있음

- 마이크로소프트와 원자력 PPA(1:1 전력구매계약)를 체결하였음

- 유틸리티 분야 시총 5위에서 2위로 급상승함

- 주로 텍사스와 캘리포니아, 필라델피아 지역에 전력을 공급함

- 원자력을 신규 증설하는 것은 어렵기 때문에 CAPEX(미래의 이윤 창출을 위한 자본지출) 증가 한계가 있음

- 신규 건설이 어려운 원자력에 집중되어 있는 것이 한계로 지적됐으나, 천연가스 업체인 Calpine을 인수하여 총 60GW 설비규모를 확보하여 천연가스 분야에서 업계 1위인 넥스트에라 설비규모 69GW와 큰 차이가 안남

- 사업 분야 다각화를 통해 2026년부터 EPS(주식 하나당 순이익)가 약 20% 증가 효과 기대

2. 미국 유틸리티 시가총액 1위, NextEra Energy (넥스트에라 에너지, 티커 : NEE)

- 넥스트에라 주가는 주춤하여 시총 140B에 머물러 있는 동안 2위로 올라온 콘스텔레이션 에너지 시총 104B과 큰 차이가 안남

- 시간이 지날수록 성장률이 정체되는 것이 아니라 Capex 증가율이 시간이 지날수록 더 가팔라짐

- 고로, 전력산업의 피크아웃을 우려하는 것은 기우이며, 유틸리티 기업의 Capex 증가는 전력 부족이 당분간 지속될 것을 의미함

3. 가스 발전소 강자 - Vistra Energy (비스트라 에너지, 티커 : VST)

- 낸시 펠로시는 前 미국 하원의장이자 내부 거래 정보 의혹이 따라다닐 만큼 성공적인 투자 귀재로 알려져 있음,

최근 그녀가 매수한 종목으로 알려져 급등하기도 했음

- 빅테크가 전력 확보를 위해 PPA(1:1 전력구매계약)를 체결하고 싶어하는 분야는 원자력이었음, 최근 그 수요가 확대되어 가스 발전소까지 영향을 미쳐 비스트라도 빅테크와 PPA 등 협업 논의가 구체화되고 있음

- 주요 사업지역은 텍사스와 동부 필라델피아

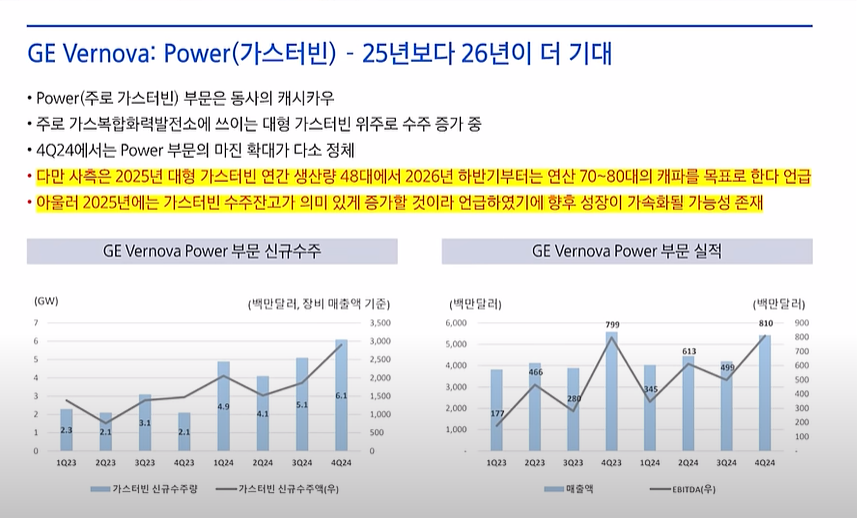

4. 전력 인프라 현대화의 선봉장 - GE Vernova (GE 베르노바, 티커 : GEV)

- 흑자로 전환하는 과정이라 그런지 매출액이 컨센 대비 하회하고 전년도 대비 140% 증가하였음

- 숫자만 보면 매력 없어보이지만, 전년대비 전력기기 매출 증가(190%), 캐시카우인 가스터빈 매출이 32% 증가, 풍력 분야 적자 축소로 긍정적인 부분이 많음

- 가스터빈 Capex를 2025년 연간 생산량 48대에서 2026년부터 연간 70~80대 증가 목표

- 가스터빈 수주 잔고가 2024년 4분기에 2023년 4분기 대비하여 3배 증가하였음, 신규 수주가 수요가 있기 때문에 앞으로도 수주는 지속적으로 증가할 것으로 예상

- 다만, EBITDA 마진율(매출액 중 감각상각비 전 영업이익)이 2023년 4분기와 비교했을 때 2024년 4분기 정체되어 있지만, 향후 Capex 증설, 매출액 규모 확대로 2026년부터 성장할 가능성 높음

- 전력기기 분야 마진율이 2023년 3.7%에서 2025년에는 10%대를 기록할 것으로 기대

- 미국 비상장 기업인 버지니아 트랜스포머의 인수 후보군으로 히타치와 함께 거론되는 중임, 신규 부지에 증설하는 것보다 기존 업체를 인수하는 것이 효율적이기 때문임

- 신규 수주액은 전년도 대비 증가, 수주 잔고액도 꾸준히 증가 중

- 풍력 분야에서 신규 수주는 어려움

- 다만 적자 규모는 축소될 전망

- 최종의견 : 2025년, 2026년 모두 각각 EBITDA 성장이 +50% 수준으로 가능

관련주 비교 분석

- 아래 그래프를 통해 각 기업별 매출성장률과 주가수익비율을 비교 확인할 수 있습니다.

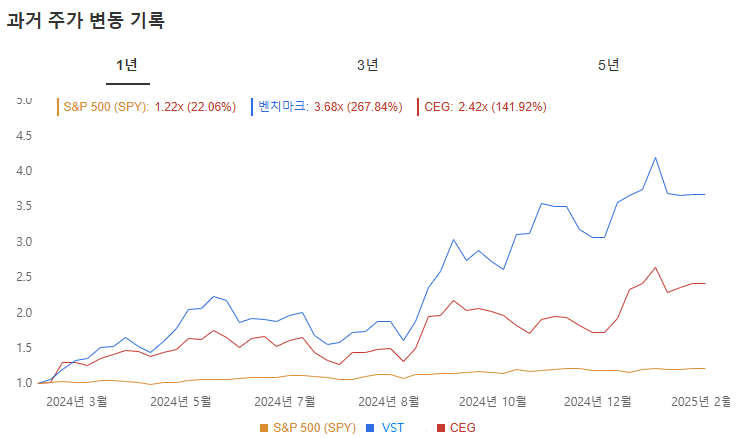

각 종목별 최근 1년간 주가 추이를 비교해보겠습니다.

- GEV와 CEG를 비교해보면 GEV가 2024년 연말부터 더 가파르게 급등하고 있는 것을 확인할 수 있습니다.

다만, 둘다 2025년 1월에 고점을 찍고 현재는 주춤하고 있습니다.

- CEG와 VST를 비교해보면 그래프 추이는 비슷하지만 변동 크기는 VST가 더 큰 것을 확인할 수 있습니다.

- GEV와 VST 주가를 비교하면, 추이는 비슷하지만 변동 크기는 VST가 더 큰 것을 확인할 수 있습니다.

아래 동영상에서 자세한 내용을 보실 수 있습니다.

'금융 > 주식' 카테고리의 다른 글

| 미국 주식 기업 재무제표 확인 방법 - Seeking Alpha (시킹알파) (1) | 2025.02.28 |

|---|---|

| 재무제표 용어 총 정리 - ROE, PER, PBR, EPS 등 (0) | 2025.02.24 |

| [종목분석 1편] 브로드컴 - 엔비디아의 대항마? 비교 분석 (1) | 2025.02.18 |

| [원자재 2편] 원유 투자, 핵심 개념부터 투자 전략까지! (0) | 2025.02.17 |

| [원자재 1편] 원자재 투자 이유? 투자 시기? 투자 시 주의점? (0) | 2025.02.15 |